AISデータを用いたCOVID-19感染拡大の海運への影響分析(速報)

東京大学工学部システム創成学科 柴崎隆一・安田広大・中島陽斗・浅野輝・北村裕彬・甲田明寛・紫垣龍征・園田拓也・中島諒・平方澄天・福田学爾・星野俊樹・松本泰平・森山健一・山田航平・吉川達馬

目次

1.日本発着船舶を対象とした分析

2.中国発着船舶を対象とした分析

3.欧州発着船舶を対象とした分析

4.米国発着船舶を対象とした分析

AIS(Automatic Identification System:船舶自動識別装置)データの概要

AISデータは,一定の条件を満たした船舶に搭載が義務付けられる数秒〜数分間隔で発信されるデータである.静的情報である船舶名やサイズ(DWT),動的情報である位置座標,船速,手動入力情報である喫水などがAISデータに含まれる.リアルタイム性を特徴としており,AISデータを利用すれば,本研究のように,各機関から公開されるより前にデータを集計したり,公開されることのない情報を分析することが可能となる.

分析手法

① 分析対象地域に対してseasearcher上でポリゴンを設定

② 2020年および過去数年間の入出港船舶数(相手国・地域別,船種別)を1週間~数週間おきに取得

③ 過去の傾向と比較してCOVID-19感染拡大の影響を推測

対象地域

日本,中国,欧州,米国を発着する船舶

分析期間

完了した航海のみデータを取得可能であることから,対象地域の組み合わせによって異なる(おおむね5月上旬まで)

分析を通じて明らかにしたいこと

・船種(貨物の内容)や地域によってパンデミックの影響はどの程度異なるか?

・パンデミックの物流(海運)への影響は,どのような経路(パス)を辿って現れるか?

・人の流れと影響の出方は異なるか?

注意事項

・各国・港の「入出港船舶数」は,上記seasearcher上で設定したポリゴンに出入りする船舶数で定義される.このため,ポリゴンの設定によっては,隣接する他港への入出港が含まれたり,実際には入出港せず近隣海域を通過しただけの船舶なども含まれるため,概数とご理解いただきたい.

・以下の各章の分析は各担当者が分担して行ったため,比較年次の取り方や分析手法,分析期間等がそれぞれ若干異なることに留意されたい.

主要な結果

・旅客船(特にクルーズ客船)は全世界で激減している.

・自動車航送船も,完成自動車組み立て工場の稼働停止が世界的に行われている影響を受け,特に4月中旬~5月以降に船舶の動きが激減している地域が多い.

・その他の船舶は,必ずしも明確な減少傾向が観察されるとは限らない.世界の工場でもある中国で感染が急拡大した2月頃は,中国を出港するコンテナ船や入港するドライバルク船に若干の減少傾向がみられるケースもあったものの,3~4月頃までには回復済みである.

・4月下旬に原油先物価格(WTI)が史上初のマイナスとなるなど原油価格が歴史的に低迷したことを受け,タンカーを用いた洋上在庫が急激に増加したこともあり,タンカーは増減が激しい傾向がみられる.また,燃料価格の急減と需要の低迷を受け,通航料のかかるスエズ運河を回避し,喜望峰を経由する動きが一部の船舶(コンテナ船)にみられた.

・ドライバルク船については,現時点では影響はあまり大きくないように見受けられるものの,今後,世界的な景気の回復が遅れて生産の停滞が長期化すると,資源の輸送需要が低迷し,ドライバルク船の動きが鈍っていくことも考えられる.

・以上のように,旅客船と自動車航送船を除けば,現在のところ,COVID-19感染拡大による船舶動静への影響は,年による変動に比べてもそこまで大きくないことも多い.これは,主に旅客を対象とする輸送機関(航空機や旅客鉄道など)はCOVID-19感染拡大防止のための移動禁止措置の影響を直接的に受けているのに比べ,人々の日常生活や社会生活に必要な物流の機能は停止しておらず,海運への影響は(上陸を伴う船員の交代が困難になるなど直接的な影響も一部はあるものの),経済活動の低迷や燃料費の低下を通じて間接的にもたらされる影響の方が遥かに大きいことを反映している.

今後の課題

上記に整理した通り,COVID-19感染拡大の海運への影響は,世界経済の回復が完了するまで継続すると想定されるため,今後も継続して同様のデータを取得し,分析を続ける必要がある.その他にも,今回はポリゴンを作成して比較的簡便にデータを取得しているものの,より詳細かつ精度の高いデータを取得し,以下のような分析を行っていきたいと考えている.

・LLI(船舶寄港)リアルタイムデータを活用した分析の高精度化

・AIS生データの喫水情報を活用した輸送量への影響の推計

・リアルタイムAISデータも用いた短期的な(数か月先までの)輸送需要の予測

1.日本発着船舶を対象とした分析

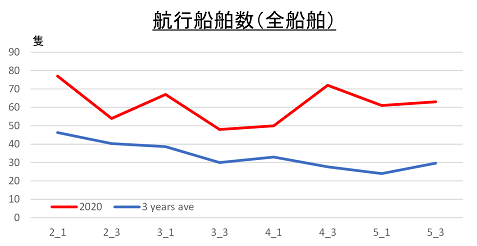

1.1 入港全船舶

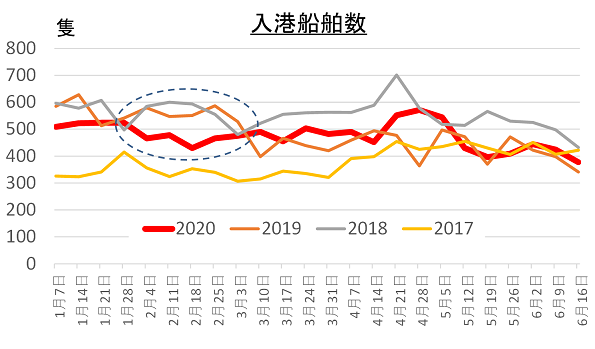

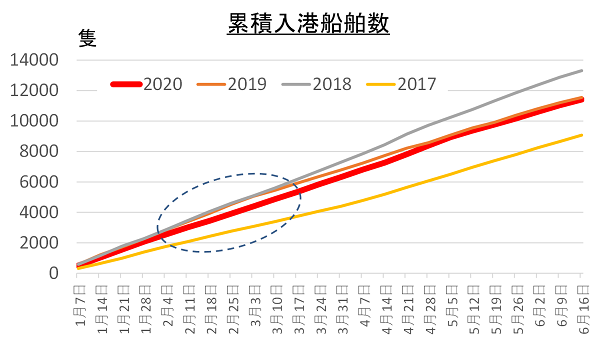

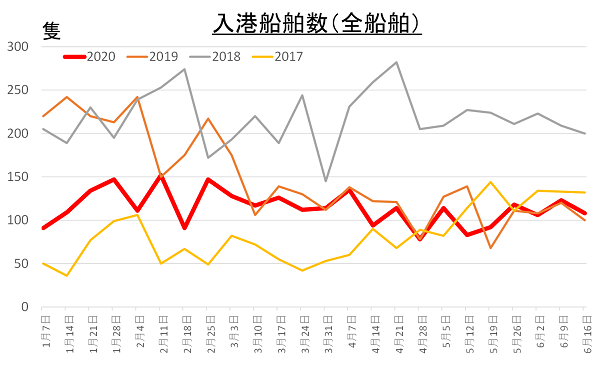

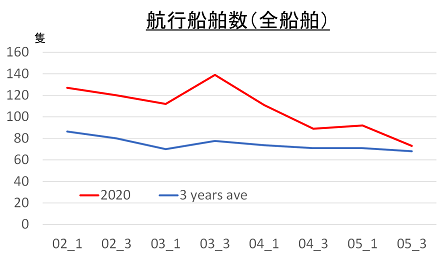

世界全体から日本への総船舶数は,例年と比べて1月下旬から2月にかけて減少している.これは,中国での感染拡大の時期と重なるものの,因果関係は不明である.累積船舶数で見ると,5月上旬には前年程度に回復した.

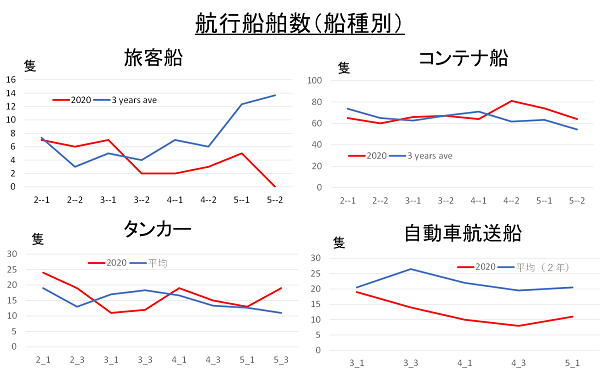

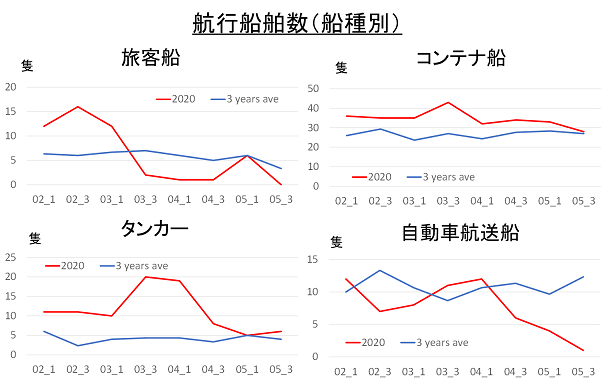

1.2 船種別入港船舶数

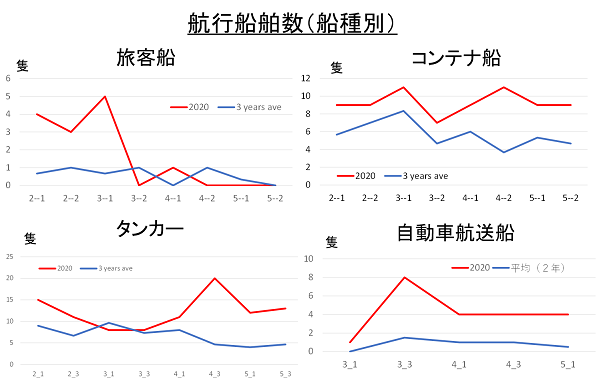

①旅客船(クルーズ船,フェリー)

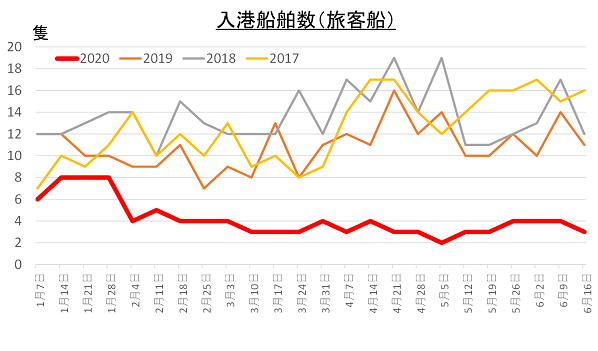

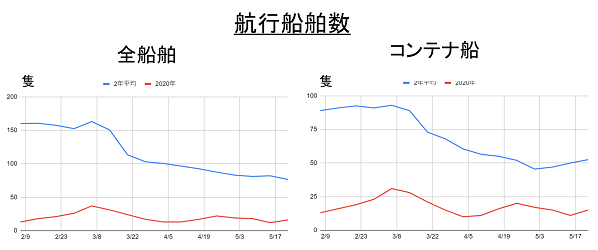

旅客船に関しては,ダイヤモンド・プリンセス号の横浜港寄港(2/3)以降に大きく減少しており,大きな影響が見られた.なお,本グラフの「旅客船」には,いわゆるクルーズ客船だけでなく,フェリー等も含まれる.また,本稿の分析では分析の都合上,四島およびその周辺島嶼へのその他域外からの寄港に対象を絞っていることから,沖縄などの南西諸島からの船舶の入港も下表にはカウントされていることに留意されたい.

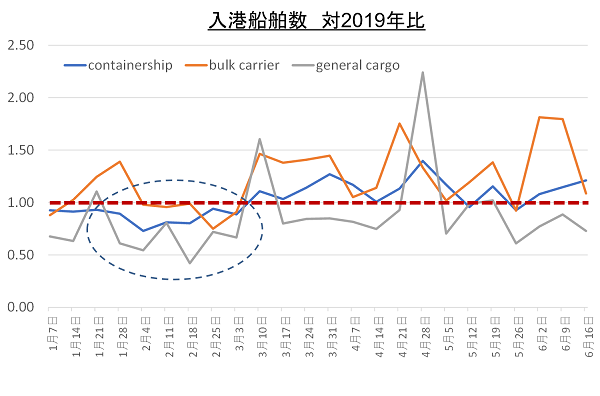

②コンテナ船,バルクキャリア,一般貨物船

以下の図では,対前年(2019年)同週比で表示する.コンテナ船については,1月下旬~2月にかけて悪化したものの,その後回復傾向にある.バルクキャリアについては,変動はあるもの大きな影響はないと判断される.一般貨物船についても波があるものの,全体的に低調といえる.

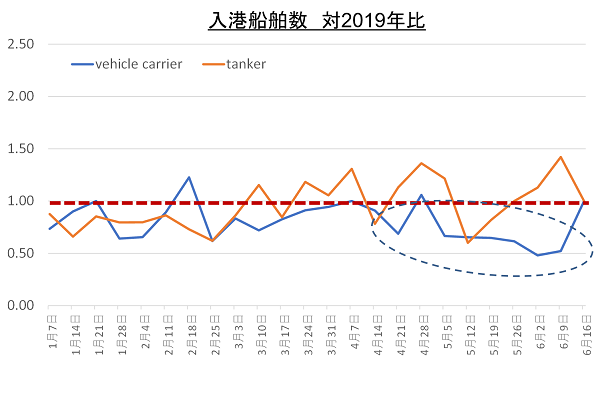

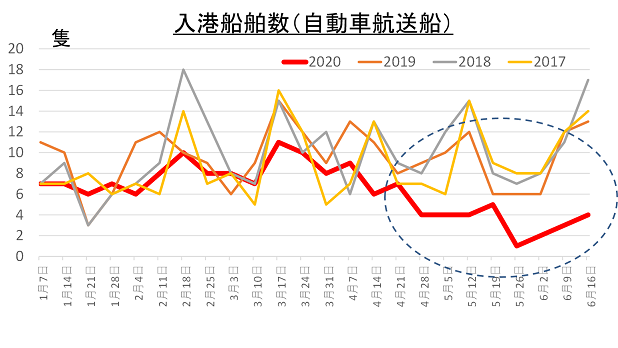

③タンカー,自動車航送船

タンカーは2月までは対前年比で少なかったものの,その後は大きな傾向は見られない.自動車航送船については,4月以降は操業率の低下を受け低下している.

1.3 相手国・地域別入出港船舶数

①中国

中国本土(香港・マカオ含む)発日本着船舶数についてみる.ここで,中国は例年春節の時期(2020:1/25-, 2019:2/5-, 2018:2/16-, 2017:1/28-)は貿易量が大きく落ち込むことにも留意する必要がある.2019年に比べると,2020年は春節明けの2月までの船舶数が少なく,感染拡大の影響を受けているようにも思われる一方,3月以降は昨年とほぼ変わらない.また,2018年は継続して船舶数が多く,2017年は3月頃まで継続して少ない傾向にある. なお,コンテナ船・一般貨物船など船種別にみても傾向はあまり変わらなかった.

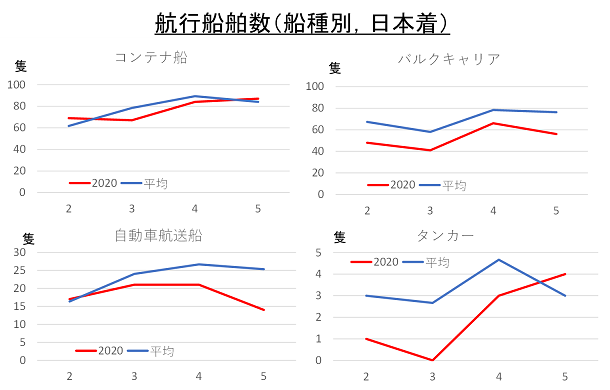

②米国西岸

日本発米国西岸着船舶数についてみると,2月下旬から3月上旬にかけて,および5月中旬から6月上旬にかけて例年に比べ落ち込んでいることがわかる.ここで最も特徴的だった自動車航送船についてみると,4月下旬以降に大きく落ち込んでいることがわかる.

2.中国発着船舶を対象とした分析

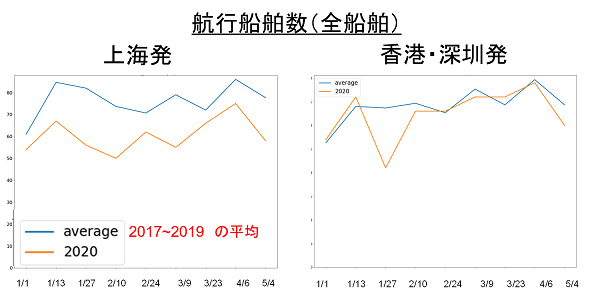

本章では,中国経済における主要地域である上海および香港・深圳エリアに着目し,相手国・地域および船種別の分析を行う.また,比較対象としては,2017~2019年の3年間の平均値を用いる.

2.1 相手国・地域別の分析

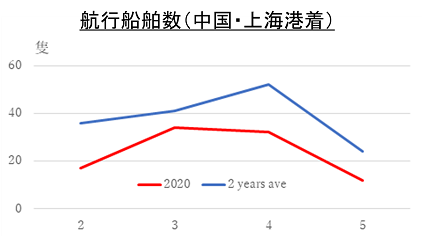

①日本(東京港)着

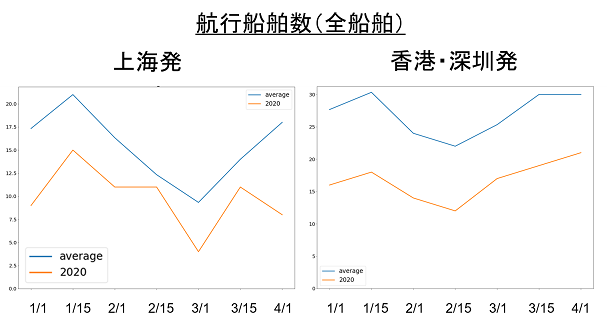

上海港発船舶についてみると,年初より5月初旬までの間,過去3年の平均を下回り続けている.一方で,香港・深圳港発船舶は,1月下旬のみ例年より落ち込んでいることがわかる.1月下旬は中国において最も感染拡大が見られた時期であったともに,春節の時期でもあったため,どちらの影響をより強く受けているか判別することは難しい

②韓国(釜山港)着

特徴として,例年に比べ春節による落ち込みが小さく,また春節の落ち込みからの回復が遅いように見受けられる.前者に関連して,2月初めに中国の倉庫機能が停止したため韓国で機能を代替したという報道があった.一方,後者の要因として,3月初頭は韓国の感染がピークに達していたことが考えられる.

③米国(ロサンゼルス港)着

2月に春節の影響で船舶の数が落ち込んだ後,3月以降にかけて急速に回復している.これは,2月14日と3月6日にアメリカが中国に対し関税を引き下げたことも一因であると考えられる.

④欧州(ロッテルダム港)着

上海発船舶については,分析期間の最後4月初旬に落ち込みがみられる.これは3月中旬からの欧州での感染拡大の影響を受けている可能性もある.

⑤インド全域着

全体的に例年より船舶数は少ない.なお,インドでは1月30日に初感染者が確認され,3月22日にはインド全体で14時間に及ぶ自主的な外出禁止令が発令された.同時期に中国からの入国も禁止されている.

2.2 船種別の分析

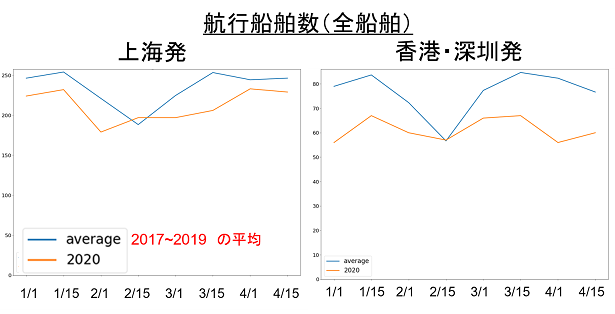

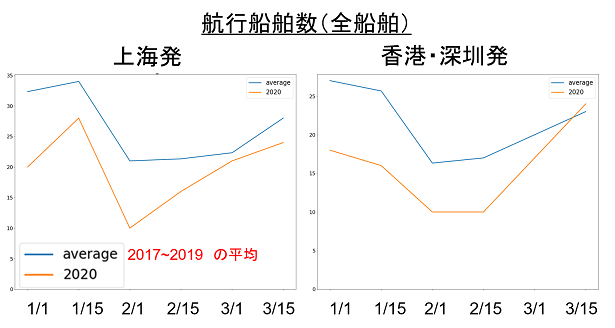

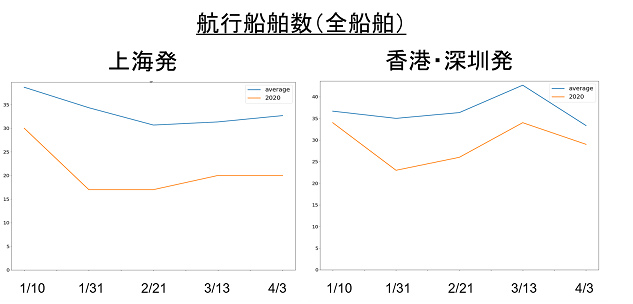

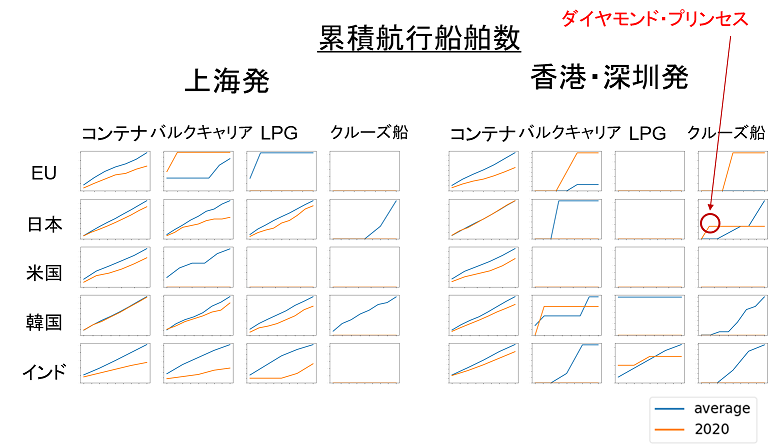

1月から4月までの,発地港(上海港および香港・深圳港)別,相手国・地域別,船種別の累積航行船舶数のグラフを下に示す.いずれの発地港のいずれについても,多くの船種および多くの目的地について,過去3年間の平均と比べ累積船舶数は減少している.特にクルーズ船は激減し,コンテナ船も減少傾向がはっきり見られる.バルクキャリアについても,多くの相手国・地域について減少傾向がみられる.なお,香港発日本着のクルーズ船は,ダイヤモンド・プリンセス号一隻であった.

2.3 特定品目に関する分析

ここでは,ドライバルク貨物に着目し,主要品目である鉄鉱石と石炭の輸入動向について分析する.柴崎研究室で推計した中国の鉄鉱石・石炭の輸入における主要輸出港および輸入港のリストより,以下の港湾のペアについてデータを取得し,国別に集計した.

①鉄鉱石

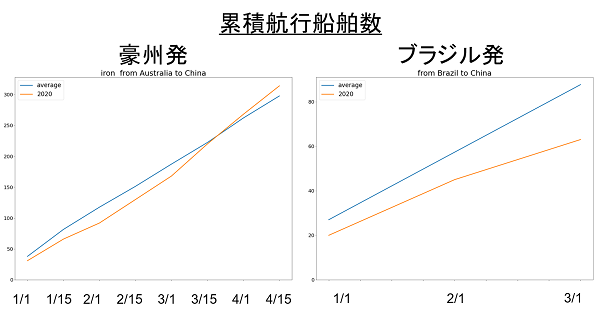

オーストラリア発の鉄鉱石輸送についてみると,2月~3月上旬頃に過去平均と比べると多少の落ち込みがみられるものの,その後は回復し,4月中旬までの累積船舶数は過去平均を上回った.4/17日本経済新聞記事によれば,英豪資源大手,リオ・ティントの2020年1~3月期の鉄鉱石出荷量は前年同期比5%増の7290万トンであり,中国の需要が堅調だったとの記載もあることからも,中国での鉄鋼需要は低下していないことがわかる.一方で,中国は過去最高水準の鉄鋼の在庫を抱えている状況であり,世界的な鉄鋼需要の回復速度によっては,鉄鉱石の輸入需要が今後減少(急減)する可能性もありえる.

ブラジルから中国への鉄鉱石の輸出については,全体的に例年より減少している.これは,ブラジル国内での大雨やコロナウイルス対応に伴う規制が影響していると考えられる。

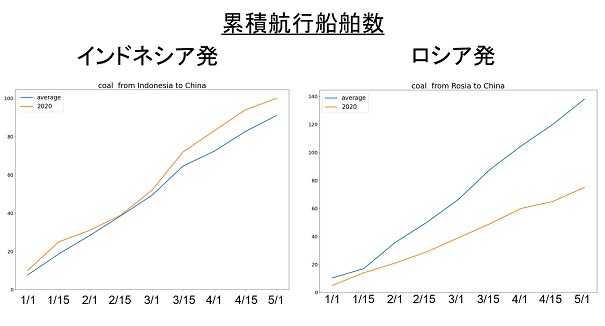

②石炭

インドネシア発石炭船舶は過去3年平均より増加している一方で,ロシア発石炭輸送船舶は減少している.これは,2018年後半頃から中国の燃料炭輸入先がロシアから安価なインドネシアに切り替わってきたことが影響していると考えられる.ただし,インドネシア発船舶についてみると,2月から3月上旬にかけての輸入ペースが落ちており,これは感染拡大の影響を受けている可能性を指摘できる.

3.欧州発着船舶を対象とした分析

本章では,欧州主要地域(北海沿岸のハンブルク=ルアーブル・レンジおよび英国)を対象とし,相手国・地域および船種別の分析を行う.さらに,燃料費の大幅な低下を受けたスエズ運河の迂回航行の実態について調べる.なお,本章でも,原則として2017~2019年の3年間の平均値を比較対象として用いるものの,対中国の分析だけは2017年の数値がほとんど存在しないことから,2018~2019年の2年間の平均値を比較対象とする.また,本章における日付は,到着ベース(輸入ベース)で掲載している.

3.1 相手国・地域別/船種別の分析

①中国発

中国発欧州着船舶についてみると,全船舶,コンテナ船とも,過去2年と比べて大幅に減少している.減少幅が大きすぎるため,COVID-19感染拡大の影響がどこまで大きいのか精査が必要と思われる.

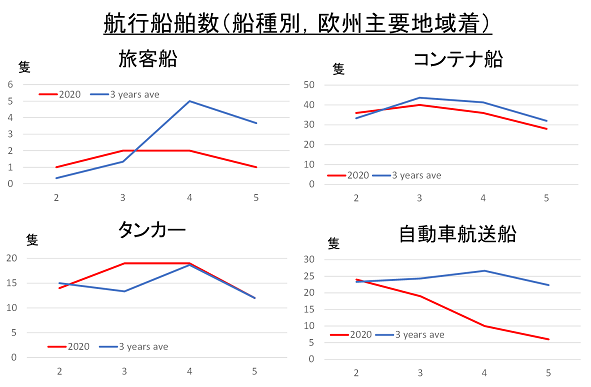

②日本発着

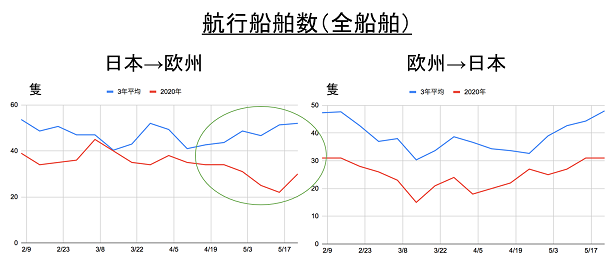

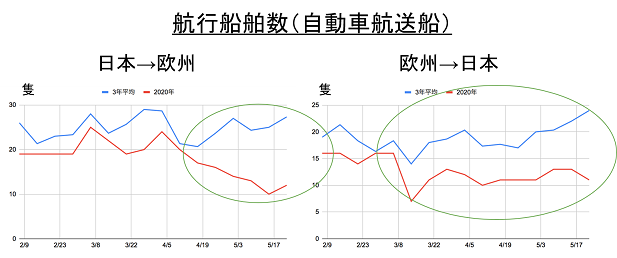

日本と欧州の間を発着する船舶についてみると,これも過去3年間の平均よりも全般的に少ないものの,特に日本発欧州着船舶は4月下旬より例年に比べさらに落ち込みがみられる.

両地域間を航行する船舶の約半数を占める自動車航送船についてみても,同様に4月下旬より日本発欧州着船舶の落ち込みが見られるだけでなく,欧州発日本着船舶についても3月中旬頃より例年に比べ落ち込んでいることがわかる.

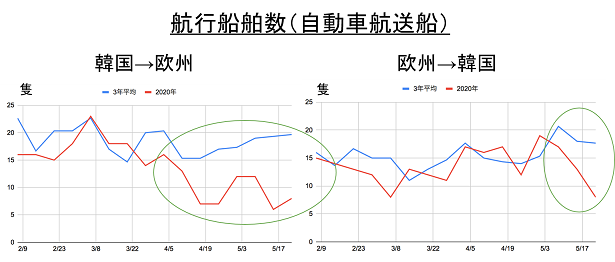

③韓国発着

日本発着と同様に,欧州との間の輸送の多くを占める自動車航送船についてみると,日本発と同様に4月下旬より韓国発欧州着船舶の落ち込みが見られた.一方,欧州発韓国着船舶について落ち込みが見られるのは5月に入ってからであり,日本着船舶と落ち込みの時期が異なる.

④米国発着

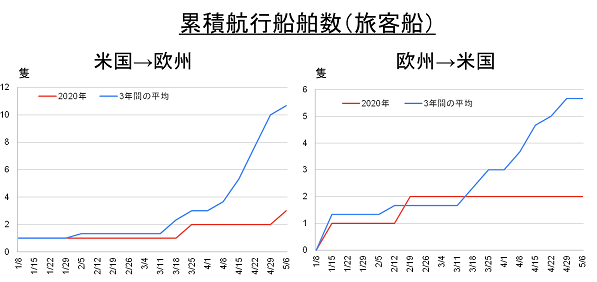

米国東岸と欧州との間を航行する旅客船についてみると,例年は3月下旬頃から船舶数が増加するのに比べ,今年はほとんど動きが止まっていることがわかる.

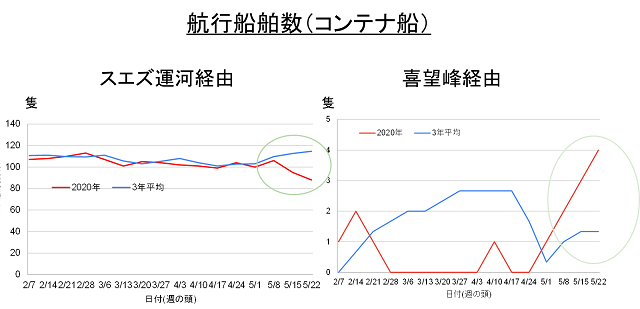

3.2 スエズ運河迂回の状況

世界各国における経済封鎖による需要の急減を受け,世界的に燃料価格が下落し,2020年4月20日にはWTI原油先物価格が史上初のマイナスとなった.これを受け,輸送需要の急減と運河通航料の節約のため,欧州や北米東岸と南・東アジア間の船舶航行について,スエズ運河を迂回し,喜望峰を経由する動きが盛んになったと報じられている(例1,例2,例3).そこでこのことを確認するために,欧州主要地域からインド洋地域まで航行するコンテナ船を対象として,スエズ運河経由と喜望峰経由の船舶数を集計した.その結果,5月に入りスエズ運河経由の船舶が減少し,喜望峰経由の船舶が増加していることがわかった.ただし,まだ当該区間の航海が終了した船舶が多くないためか,上記スエズ運河通航の減少船舶数と喜望峰経由の増加船舶数は一致しない.こういった事態に対処するためスエズ運河庁は通航料金の引き下げを行っており,その成果を確認するという意味でも,今後も継続的な調査が必要である.

4.米国発着船舶を対象とした分析

本章では,米国西岸,メキシコ湾岸,東岸の各地域を発着する船舶について,相手国・地域および船種別の分析を行う.なお,船舶数は一部を除き2週間ごとの集計とし,比較対象としては,2017~2019年の3年間の平均値を用いる.

4.1 米国西海岸発着船舶

①全船舶

過去3年間の平均値と大きな変化は見られなかった.

②船種別(旅客船,コンテナ船,タンカー,自動車航送船)

旅客船および自動車航送船については3月下旬から,例年に比べて大きな落ち込みが見られる.タンカーは3月に若干の落ち込みが見られるものの,4月は例年通りである.コンテナ船は特に例年と変化はない.

④ 相手国・地域別

a) 日本

アメリカから日本への輸出は、航海に時間がかかるため範囲を1ヶ月ごとの集計とした.西岸全体の傾向と同じく,自動車航送船は3月頃から例年に比べ船舶数が減少しており,特に4月から5月にかけての落ち込みが激しい.コンテナ船は3月頃に若干の落ち込みが見られる.バルクキャリアについては,全般的に今年は動きが少なく,感染拡大の影響であるかどうかは精査が必要と思われる.タンカーは船舶数が少ないため,傾向は把握しがたい.

b) 中国(上海港)

ここでは上海港着全船舶を対象として,過去2年間の平均値と比較する.全般的に船舶数は減少している.特に2月と4月の差は大きい.

4.2 米国東海岸発着船舶

①全船舶

3月頃までは過去3年間の平均値と比べ2020年はかなり船舶数が多かったものの,4月以降は過去3年の水準に近付いており,感染拡大の影響が考えられる.

②船種別(旅客船,コンテナ船,タンカー,自動車航送船)

自動車航送船については,全船舶の傾向と同様に4月中旬頃より大きな落ち込みが見られる.旅客船についても,アメリカで国家非常事態宣言が出された3月中旬以降に急激に落ち込んでいる.コンテナ船やタンカーについては,全船舶の傾向と同様,今年は例年に比べ船舶数が多めであったものが,4月中旬以降は例年の水準までやや減少する傾向がみられる.

③相手地域別(対欧州主要地域)

②の船種別の船舶数と大きな傾向は同じである.すなわち,旅客船と自動車航送船は例年と比べ4月以降に大きな落ち込みが見られる一方で,コンテナ船やタンカーについては大きな変動は見られない.

4.3 米国メキシコ湾岸発着船舶

①全船舶

米国東岸地域と同様,2020年の発着船舶数は過去3年間の平均値を上回る.また,北米東岸地域では観察された4月以降の減少傾向も特にみられない.

②船種別(旅客船,コンテナ船,タンカー,自動車航送船)

旅客船については3月中旬以降はそれまでと比べ激減していることがわかる.一方,当該地域の船舶のなかで大きな比率を占めるタンカーについてみると,例年と比べ4月中旬以降に増加傾向がみられる.これは,原油価格の歴史的低迷を受けた洋上在庫の増加を反映しているものと思われる.